「20代でFIRE(経済的自立と早期リタイア)なんて夢のまた夢…」そう思っていませんか?確かに、道のりは決して簡単ではありませんが、目標を明確にし、戦略的に行動すれば、20代でもFIREは十分に射程圏内です。本記事では、20代独身者が目指せる様々なFIREの種類別に、必要な資産額を徹底シミュレーション。具体的なFIRE戦略や、おすすめの資産形成方法もご紹介します。

FIREの種類:4つの選択肢

FIREと一言で言っても、生活スタイルや資産規模によって様々な種類が存在します。ここでは、20代独身者が目指しやすい4つのFIREをご紹介します。

リーンFIRE

- 定義: 必要最低限の生活費を賄える資産を築き、質素な生活を送るFIRE。

- 特徴: 早期達成しやすい反面、生活水準を大幅に下げる必要がある。

- 向いている人: ミニマリスト思考、節約が得意な人。

バリスタFIRE

- 定義: 生活費の一部を資産収入で賄い、企業の福利厚生を受けながらパートタイムで働くFIRE。

- 特徴: 医療費の心配を軽減しつつ、社会との関わりを維持できる。

- 向いている人: 会社員生活に慣れていて、福利厚生を重視する人。

サイドFIRE

- 定義: 生活費の一部を資産収入で賄い、残りを事業収入や副業で稼ぐFIRE。

- 特徴: FIRE後の収入源を確保するため、完全リタイアよりも精神的な安心感がある。

- 向いている人: 仕事が好きで、社会との繋がりを持ち続けたい人。

ファットFIRE

- 定義: 必要な暮らしを送れる十分な資産を築き、自由な生活を送るFIRE。

- 特徴: 達成難易度は高いが、リタイア後の生活水準を維持できる。

- 向いている人: 資産が潤沢で、資産運用から十分な収入が得られる人。

| FIRE種類 | リーン | バリスタ | サイド | ファット |

|---|---|---|---|---|

| 労働収入 | あり | あり | ||

| 会社勤め | あり | |||

| 節約 | あり | |||

| 基礎生活費 | 低 | 中 | 中 | 中 |

| 生活水準 | 低 | 中 | 労働収入による | 中 |

| 浪費 | ある程度可 | 労働収入による | 資産収入による | |

| 安定度 | 高 | 中 | 低 | 高 |

| 難易度 | 中 | 低 | 高 | 高 |

FIREの種類別:必要資産額シミュレーション

FIREにも種類があることが分かったところで、具体的にはいくらあれば良いのか計算します。

シミュレーション条件

- 必要資産額: 4%ルールを参考に年間支出の25倍の資産が必要と設定。

- 年間生活費: 20代独身者の平均支出額(総務省統計局データ参照)。

- インフレ率: 年間2%(長期的な平均インフレ率を想定)。

- 税金: 考慮せず。

4つのFIRE種類別必要資産額

最新の総務省統計局の調査によると、2023年の34歳以下単身世帯の1か月の消費支出は170,281円です。1年当たりに換算するには12倍すればよいので、1年間の消費支出は2,043,372円です。

つまり20代独身は年収205万円あればFIREできるわけです。実際には多少の誤差があるので、1か月20万円として1年で240万円あれば安心でしょう。

1年で240万円の支出をベースに、FIREの種類別に必要な資産額、資産収入、労働収入をシミュレーションしたものが以下の表です。※あくまで目安であり、個々の状況に合わせて調整が必要です。

| FIRE種類 | リーン | バリスタ | サイド | ファット |

|---|---|---|---|---|

| 年間支出 | 180万円 | 240万円 | 240万円 | 300万円 |

| 労働収入 | 40万円 | 40万円 | ||

| 資産収入 | 180万円 | 200万円 | 200万円 | 300万円 |

| 必要資産 | 4,500万円 | 5,000万円 | 5,000万円 | 7,500万円 |

| 備考 | 節約により支出を削減 | アルバイト等で不足分を補填 | 事業収入で不足分を補填 | 資産収入のみで生活 |

必要積立額の算出

FIRE開始時に必要な資産額は分かったので、次はFIRE開始までに必要な毎月の積立額計算します。この計算は現在の年齢とFIRE開始時の年齢によって無数のパターンが存在するため、短めの期間と相応の期間をとった2パターンで検証します。

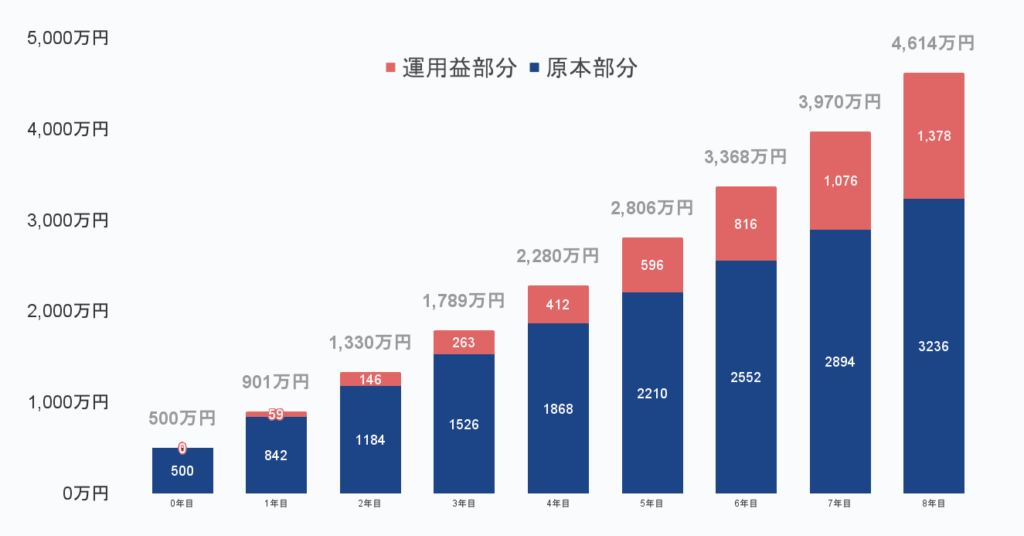

具体例1:30歳までにFIREしたい場合

短い期間でFIREを目指す場合、リーンFIREやバリスタFIREがおすすめです。理由は単純で、必要資産額が少なく済むからです。

以下は現在22歳の方が30歳までに、リーンFIREするために必要な積立額を計算した結果です。

- 目標資産額: 4,500万円

- 初期投資: 500万円

- 積立期間: 8年(96ヶ月)

- 想定利回り: 年7%

この条件では、初期投資が500万円あっても毎月約28.5万円を積み立てる必要があります。これは非常に高いハードルであり、目標達成には収入を大幅に増やすと同時に、徹底した支出管理が求められます。

このような高い目標を見ると、多くの人が最初に考えるのは「投資の利回りを上げられないか」という点です。しかし、利回りを大きく上げることにはリスクが伴うため、慎重な判断が必要です。現実的には本業で高収入を得るか、副業による収入源の多様化が必須です。

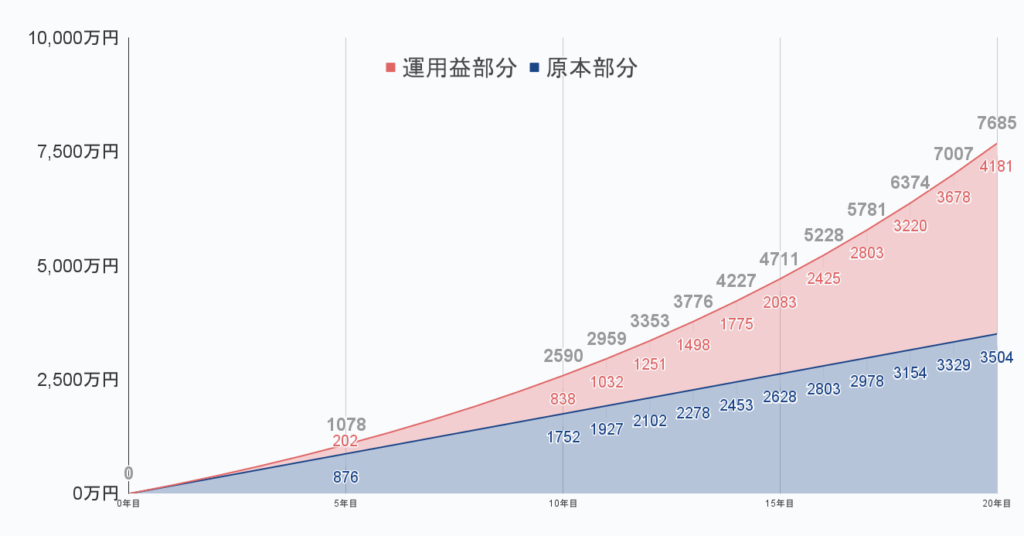

具体例2:45歳までにFIREしたい場合

一方で現在20代の方が45歳までのFIREを目指すように、最低でも15年以上の投資期間が取れる場合は、ファットFIREも可能です。理由は積立期間が十分確保できるからです。

以下は現在25歳の方が45歳までに、ファットFIREするために必要な積立額を計算した結果です。

- 目標資産額: 7,500万円

- 初期投資: 0円

- 積立期間: 20年(240ヶ月)

- 想定利回り: 年7%

この条件では、初期の投資金額が0円あっても毎月約14.6万円の積み立てで目標金額に到達します。この金額も相応に高いハードルでありますが、支出の最適化や収入UPをすることで到達可能な金額です。またこの条件なら、途中で積み立てが毎月10万円に減額した場合でも、20年後には5,000万円に到達することから、サイドFIRE等へのプラン変更も可能です。

FIRE達成までの具体的な3ステップ

FIREまでいくら必要かはっきりしたら、あとは行動あるのみです。具体的には次の3ステップで行動に移しましょう。

ステップ1:支出の最適化

まずは、日々の生活費を見直し、無駄な支出を徹底的に削減しましょう。固定費(家賃、通信費、保険料など)から見直すのが効果的です。

- 通信費: 格安SIMへの乗り換え

- 保険料: 保険内容の見直し、不要な保険の解約

- 住居費: 実家暮らし、ルームシェア

ステップ2:投資による効率化

節約で捻出した資金は、貯金しておくだけではもったいないです。優良な金融商品へ投資することでより効率的に資産を増やします。

おすすめ金融商品

投資商品には様々な種類がありますが、自身のリスク許容度にあったものを選びます。広く分散されたインデックスファンドへの投資はリスクとリターンのバランスが良いです。ことおじは以下の投資信託を通じてインデックスファンドに投資しています。

- eMAXIS Slim 全世界株式(オール・カントリー): 低コストで世界中の株式に分散投資が可能

- eMAXIS Slim 米国株式(S&P500): 米国経済の成長を享受できる

おすすめ証券会社

投資信託を購入するなら手数料の安いネット証券がおすすめです。こどおじが愛用しているネット証券は以下の2社です。

- 楽天証券: 楽天ポイントが貯まる・使える、手数料が安い

- SBI証券: 取扱商品が豊富、IPOの取り扱いが多い

ステップ3:収入の最大化

本業のスキルアップや転職、副業に挑戦し、収入源を多様化しましょう。増えた収入をさらに投資に回すことでより効率的な資産形成が可能です。

- スキルアップ: 資格取得、プログラミング学習

- 転職:給与水準の高い業界への転職

- 副業: Webライティング、アフィリエイト、プログラミング、動画編集

FIRE成功の鍵:リスク管理と継続力

リスク管理

FIRE達成には、リスク管理が不可欠です。

- 分散投資: 複数の資産に分散投資することで、リスクを軽減

- 長期投資: 短期的な市場変動に惑わされず、長期的な視点で投資

- 緊急資金の確保: 予期せぬ出費に備え、生活費の3~6ヶ月分の現金を確保

継続力

FIREは短期間で達成できるものではありません。長期的な視点を持ち、コツコツと資産を積み上げていくことが重要です。

- 目標を再確認: 定期的にFIREの目標を再確認し、モチベーションを維持

- コミュニティに参加: FIREを目指す仲間と情報交換や励まし合う

まとめ:20代から始めるFIREへのロードマップ

20代でFIREを達成するには、明確な目標設定、戦略的な資産形成、リスク管理、そして継続力が不可欠です。本記事でご紹介した情報を参考に、あなた自身のFIREプランを設計し、一歩ずつ着実に目標を達成していきましょう。FIREは決して夢ではありません。今日から行動することで、未来の自由な生活を手に入れることができるのです!

コメント